住宅ローン控除を理解してお得に家を建てる

※この記事は2018年5月に公開しましたが、2018年12月14日の政府与党の閣議決定(平成31年度与党税制改正大網)を受けて内容を2018年12月に一部改定しております。

以前こちらの記事でも少しお伝えしましたが、住宅ローンを利用して住宅を取得(購入)したら所得税が戻ってくる制度があるのをご存知ですか?

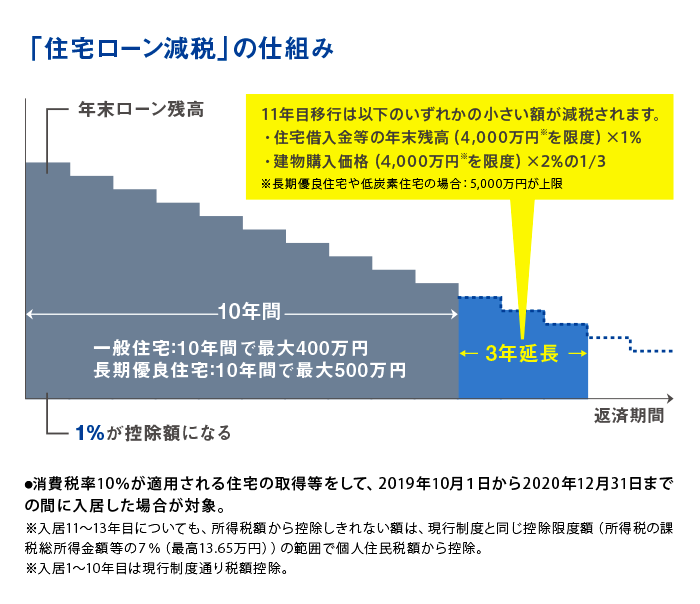

「住宅ローン控除(住宅ローン減税)」という制度です。2018年12月の閣議決定までは住宅ローンを借りてから10年間の年末のローン残高の1%が所得税から控除され、確定申告で戻ってくる制度でした。

その制度が消費税が10%に増税となる背景を受けて、消費税率引き上げによる駆け込み需要とその反動減が生じた場合に経済に与える影響が大きいと考える政府与党の税制措置として改正されました。

消費税率10%への引き上げ後の住宅購入を支援するために現行の住宅ローン減税期間の10年間から期間を3年延長するとしました。

同じ金額の住宅ローンを借りても、借り方や条件がそれぞれ違うので戻ってくる金額も違います。現行の制度では10年間で最大400万円が所得税から戻ってくることになります。

しかし、延長する3年の期間においては消費税率2%引上げ分の負担に着目した控除額の上限を設け、建物購入価格の2%とローン残高の1%を比べて金額が少ない方を控除するとなっております。

以下で住宅ローン控除とは何か。どのような手続きが必要なのか、どのくらい戻ってくるのかなどを具体的にお伝えしていきます。

住宅ローン控除とは何か

「住宅ローン控除(住宅ローン減税)」とは前述した通り、住宅ローンを借りてから10年の間、年末のローン残高の1%が所得税から控除される制度のことです。さらに消費税率が8%から10%に引き上げになることを受けた税制措置として、控除期間が3年延長され、13年間控除を受けることが可能です。

例えば、年末に住宅ローン残高が2,000万円あった場合、その年の所得税から20万円が控除されます。所得税から控除しきれなかった分は、翌年分の住民税から最大136,500円が控除されます。

※消費税8%(10%)で購入した方以外は97,500円が上限。

会社員の方は給与天引きで所得税を納税しているので、納め過ぎた分が戻ってきますし、自営業や個人事業主の方は確定申告の際に住宅ローン控除も申告して納める所得税を減らすことができます。

さらに、11年目から13年目までの3年間は以下の計算方法により算出された額のいずれか小さい額が控除されます。

・住宅借入金等の年末残高(4,000万円を限度)×1%

・建物購入価格(4,000万円を限度)×2%の1/3

※消費税率10%が適応される住宅の取得等をして、2019年10月1日から2020年12月31日までの間に入居した場合が対象。

※入居11〜13年目についても、所得税額から控除しきれない額は現行制度と同じ控除限度額(所得税の課税総所得金額等の7(最高13.65万円))の範囲で個人住民税額から控除。

※入居1〜10年目は現行制度通り税額控除。

例えば、11年目の年末に住宅ローン残高が2,000万円あった場合で、建物購入価格が2,400万円だった場合は以下のような算出方法となります。

・住宅借入金等の年末残高(4,000万円を限度)×1%→2,000万円×1%=20万円

・建物購入価格(4,000万円を限度)×2%の1/3→2,400万円×2%の1/3=16万円

この場合は16万円が控除されることになります。

ただし、住宅ローン控除にならない借り入れのケースもあるので下記にまとめました。

・住宅の取得(購入・新築)や増改築(リフォーム)に直接的に関係する借り入れであること。

・民間の金融機関や住宅金融支援機構、地方公共団体、公務員共済組合など一定の団体、住宅購入資金の長期貸付業務を行う貸金業者(法人)、又は勤務先などから借り入れをしていて且つ10年以上の返済期間であること。

・給与所得者が社内融資等でで借り入れた資金の場合は金利が0.2%以上であること。

・役員が会社から住宅取得資金を借り入れた場合は対象外。

・親戚などからの個人的な融資ではないこと。

・中古住宅の場合は前の所有者から引き継いだ債務ではないこと。

というように対象となるためにはいくつかの諸条件があります。

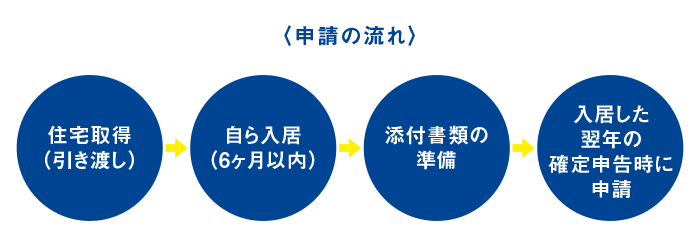

住宅ローン控除の手続きについて少し触れておきます。給与所得者の場合は、最初の1年目に確定申告をすれば2年目以降は会社の年末調整で受けることができます。自営業や個人事業主の方など、普段から確定申告で所得税の申告をしている方は毎年申告することになります。

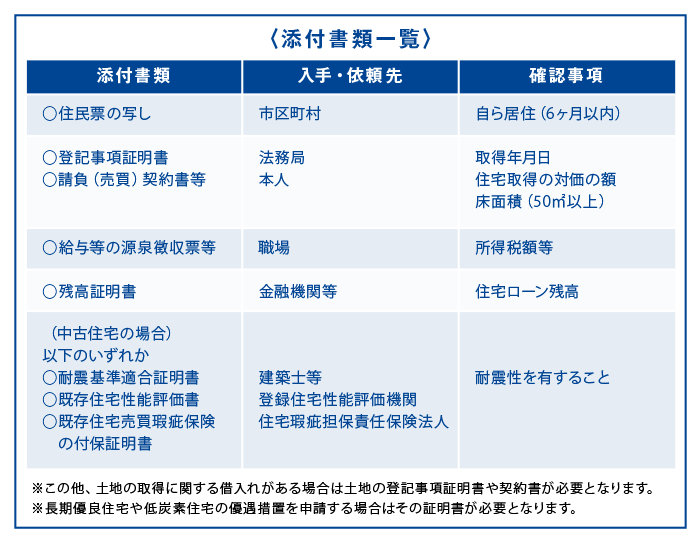

必要書類を揃えて最寄りの税務署に行けば丁寧に教えてくれるので、事前に必要な書類を揃えておくことをお勧めします。何も準備をしないで税務署に行くと、何度も足を運ぶことにもなりかねませんので。以下に必要書類をまとめます。

【金融機関から届く書類】

・住宅ローンの年末残高等証明書

【取りに行く書類】

〈税務署〉確定申告の書類一式

〈市役所など〉住民票

〈法務局など〉土地建物の全部事項証明書

【持っている書類】

・工事請負契約書又は売買契約書のコピー

・源泉徴収票

上記の書類を揃えて入居の翌年3月15日までに確定申告を済ませます。通常所得税の確定申告は翌年の2月16日〜3月15日の1ヶ月間ですが、住宅ローン減税で所得税の還付を受ける場合は1月からでも申告が可能です。

住宅ローン控除で戻る税額

住宅ローン控除で戻ってくる額は様々な条件で違ってきます。どのような条件で違いが出てくるのかをお伝えします。

入居時期によっても控除される金額に違いが出てきます。これは、住宅ローン控除が年末ローン残高に控除率をかけたものだからです。また、消費税率によっても年末ローン残高の上限が異なります。

原則として平成26年4月1日以後であれば建物に対する消費税は8%が適応され、対象となる年末ローン残高の上限は4,000万円となります。

控除額が1%なので、消費税が8%になる前の平成26年3月31日までの入居は控除額が最大20万円だったのに対し、平成26年4月1日以降なら最大40万円ということになります。

消費税が10%になる平成31年4月1日以降であっても10年目までは1%なので最大40万円。

11年目から13年目は上記でも記載しているように【住宅借入金等の年末残高(4,000万円を限度)×1%】【建物購入価格(4,000万円を限度)×2%の1/3】という算出方法で控除されることになります。

その他下記のような条件でも違いが出てきます。

〈住宅の性能〉

一般的な住宅の場合は最大40万円が1年間の最大控除額ですが、耐震性・耐久性・省エネなどの諸条件をクリアした「認定長期優良住宅」や「認定低炭素住宅」等の場合は最大50万円が1年間の最大控除額となります。

(※満額控除には最大40万円の場合は年末ローン残高が4,000万円、最大50万円の場合は年末ローン残高が5,000万円という条件があります)

〈住宅ローンの年末残高〉

住宅ローンの年末ローン残高が4,000万円以上ある場合は最大控除額(上限)の40万円。年末ローン残高が4,000万円未満であればその残高の1%が控除額となります。3,000万円の残高の場合は30万円。2,500万円の場合は25万円が上限ということになります。

〈所得税額・住民税額〉

住宅ローン控除の控除額は「所得税」から控除されるものです。既に納めている所得税より多くの金額が戻ってくることはありません。ただ、控除しきれない分は住民税から戻ってきます。例えば、所得税が10万円の場合で控除額が20万円でも、所得税から戻ってくるのは10万円で、住民税が10万円を超えていれば住民税から10万円が戻ってくることになります。

(※所得税の課税総所得金額等の額の7%、または13万6500円のうち小さいほうの額が上限)

住宅ローン控除の最大控除額が年間40万円でも上記のうち一番少ない金額ということになります。

住宅ローン控除のシミュレーション

次に年収が420万円の場合と590万円の場合、住宅ローン控除でいくら戻ってくるのかをシミュレーションしてみます。

国土交通省が運営する「すまい給付金のホームページ(http://sumai-kyufu.jp/simulation/shikkari/index.html)」ですまい給付金と住宅ローン控除の効果をシミュレーションすることも可能です。シミュレーターを使って2つのパターンをシミュレートしてみましょう。

〈Aさんの場合〉

年収:420万円、扶養家族:1人、借入額:3,000万円(建物2,400万円)、ボーナス払い:0円、年利(固定):1.2%、借入期間:35年、返済開始月:4月

初年度:163,900円が控除され、10年間で1,639,000円が控除されます。

11年目以降は住宅ローン残高が約2,600万円なので「建物購入価格(4,000万円を限度)×2%の1/3」が適応され約16万円×3年が控除されます。

〈Bさんの場合〉

年収:590万円、扶養家族:2人、借入額:2,700万円(建物2,000万円)、ボーナス払い:100,000円、年利(固定):1.2%、借入期間:35年、返済開始月:8月

初年度:267,400円が控除され、10年間で2,381,900円が控除されます。

11年目以降は住宅ローン残高が約2,360万円なので「建物購入価格(4,000万円を限度)×2%の1/3」が適応され約13万円×3年が控除されます。

※税額は家族構成や家族の年齢・都道府県など様々な条件で変わってきますので参考例として捉えてください。

実際に控除されるのは、住民税から控除される分を加算しても、年末ローン残高の1%よりも少ない金額となります。なので「年末ローン残高の1%=住宅ローン控除で戻ってくる所得税」ではないということを知っておいてください。

住宅ローンを借りたあとの話

今回ご紹介している、住宅ローン控除については実際に住宅ローンを組んだ人がどのくらいの金額が控除されるかという内容です。マイホームを建てたいなと思っている方でまず何を相談したいでしょうか。

私たちビアスワークスも「家づくり相談会」を開催して、マイホーム購入を検討している方に家づくりの方法や実際自分がいくら住宅ローンを借りることができるのかをご紹介しています。

ただ、住宅ローンをいくら借りることができて、月々いくら返済していくことが可能なのかということだけを知ってもマイホームを持つということに不安を抱いている方もいらっしゃいます。

それは、住宅ローンを組んだあとでしっかりと支払いを継続していくことができるのかどうかがわからないからです。要は住宅ローンを借りたあとの自分たちの生活が窮屈になってしまわないかがわからないからですね。

今回ご紹介してきた住宅ローン控除の話も、住宅ローンを借りる方に一律同じ金額を控除しますよ。ということではないので、世帯ごとに計算が変わってきます。

借入額・返済期間・給与収入・配偶者の有無・各種税金などそれぞれの世帯によって全て金額や状況が違ってきますよね。私たちビアスワークスが行っている家づくり相談会では参加された皆さんの状況に合わせたセミナー内容をお届けしています。

借入額が同じお客様でも、建物の大きさや総費用が違う方もいらっしゃいますし、固定資産税などの税金も違います。返済期間が同じお客様でも世帯収入や借入額が違うお客様もいます。

マイホームを購入するということは、お客様それぞれの住宅ローンを組んだあとのことまで含めてサポートすることだと考えています。

マイホームに住んだあとで、「確定申告ってどうやってやったらいいんですか」「住宅ローン控除の書類のことなんですけど」といったお客様からの質問を受けることが多くあります。

なかなか、マイホームを購入する前に住んだ後のお金についての書類の書き方までを聞いたり教えてくれることは少ないかもしれません。

確定申告という言葉は知ってるけど、実際に自分でやったことがない人も多くいます。住宅を建てることはたくさん相談できたけど他のことまで聞いていいのかどうか分からなくて不安というお客様もいらっしゃいました。

しかし、大きな買い物であるマイホームを住宅ローンをつかって購入するということは不安に思う方が多くいらっしゃるのも事実です。

住宅ローンの返済期間を35年で設定したけど、返済期間を繰り上げして返済するにはどうしたらよいかな。というようなことも本当であれば、住宅を購入する前に一度は聞いておきたいですよね。

「繰り上げ返済をして返済期間を短くすることもできますよ」という言葉だけでは、実際に自分たちが繰り上げ返済をして返済期間を短くすることができるのかどうか。もそのときになってみなければわからないので、そんなときに相談できる相手が住宅会社にいると心強いですよね。

まとめ

今回は住宅ローン控除とは何か、住宅ローン控除の手順、住宅ローン控除で戻ってくる税額、住宅ローン控除のシミュレーションということについてお伝えいたしました。

2019年4月から消費税率が10%に引き上げになることに伴って、政府与党では税制措置を2018年12月に発表しました。

消費税率が10%に引き上げになったあとでも税制措置があるため、8%で住宅購入をしたほうが得な場合と10%になってから購入したほうが得な場合がお客様によって違いがでてきます。

返済期間が10年以上の住宅ローンを利用している場合、年末ローン残高(上限2,000万円又は4,000万円)の1%が10年間所得税から控除されます。また、11年目から13年目も「住宅借入金等の年末残高(4,000万円を限度)×1%」「建物購入価格(4,000万円を限度)×2%の1/3」という条件で控除を受けることができます。

いずれも10%で建物を契約している方が対象となります。所得税額が住宅ローン控除の控除額より少ない場合は、住民税から最大136,500円が控除されます。

住宅ローン控除を適用するためには、1年目は確定申告が必要で様々な書類を揃える必要があります。2年目以降は会社の年末調整で還付を受けることが出来ます。

住宅ローン減税は、入居した年によって対象となる年末ローン残高の上限に違いがあり様々な条件によって控除額が違ってきます。

実際に住宅ローン控除を申請する場合は、一度ハウスメーカーの営業担当者または住宅ローンを担当してくれた担当者に相談してみてください。その上で、必要書類を揃えて税務署へ足を運んでください。

ビアスワークスでは、お引渡しをしたお客様からのこのような相談にもお応えしています。ビアスワークスのお客様の多くは、土地と建物を同時に相談できる「家づくりセミナー」に参加した上で住宅の検討をしている方が大半です。土地選びのコツや間取り選びのポイントをお客様一人ひとりに合わせてご説明させていただきます。

また、下記のお問い合わせフォームからご相談いただくことも可能です。

ご予約いただければいつでも無料でご相談いただけるようになっています。ぜひ一度お越しください。

家づくり無料相談会をご希望の方は「お問い合わせ内容」の入力欄に希望日時をご記載ください。

お問い合わせ

flow

flow

life plan

life plan

knowledge

knowledge

column

column

structure

structure