住宅ローン審査に通る人と落ちる人の違い

住宅を検討しはじめた時に、「自分たちは住宅ローンがいくら借りられるのか」「そもそも自分たちは住宅ローンを借りることができるのか」といった不安な気持ちになる人も少なくありません。

住宅ローンについては、年収が多ければ必ず借りることができるとも言えませんし、年収が低いからといってはじめから諦めることもありません。

勤務先・勤続年数・他のローンがあるかどうかなど様々な条件が絡み合ってきます。なので、年収がよくても希望の金額を借りることができるとは限りません。住宅ローンについては、一人ひとりの内容を良く聞かないと判断できない部分もあります。

今回は、住宅ローンの審査と融資までの流れとそれぞれのポイントをお伝えしようと思います。あくまで参考としてください。実際の住宅ローンについての相談は毎日相談会で受付けてますので、ご興味がある方はぜひお越しください。

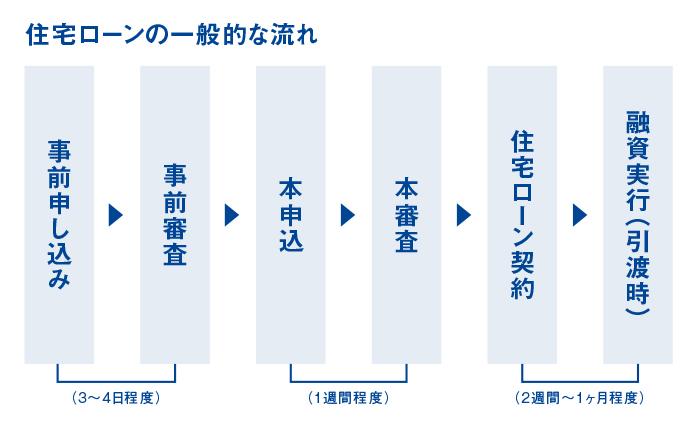

住宅ローンの審査と融資までの流れ

住宅ローンを借りるときは「審査」が必要になります。数千万円というお金を貸す金融機関が、住宅ローンの借り手がしっかりと返済できる能力があるのかどうか。借入額と収入が見合っているのかどうかということを審査します。

この審査は年々厳しくなっていると言われています。年収や勤続年数だけではなく携帯電話料金を遅延している、クレジットカードを5枚以上保有しているなど様々なポイントが審査の対象となります。

通常の住宅ローン審査の流れですが、住宅ローンは通常「事前審査」と「本審査」の2段階で審査されます。正式な住宅ローンの審査(本審査)の前に、事前審査を受けます。事前審査にかかる期間は通常3〜4日程度が一般的です。インターネットバンクなどを活用するともうちょっと早く事前審査の結果が出る場合もあります。

事前審査では、借りる人の収入(年収)や職業・勤続年数などがチェックされます。しかし基本的には自己申告となります。だいたいの金融機関において給与取得者の場合は源泉徴収票の提出などが求められます。

住宅の場合は大半の方が住宅ローンを活用して住宅を購入しますが、住宅ローンを借りることが出来ないと住宅を取得することができません。よって、事前に自分たちはいったいいくらまで住宅ローンを借りることが出来て、月々いくらまでなら返済していくことができるのか。ということを事前に把握しておく必要があります。

事前審査を通っていないと、住宅の売買契約を締結することが出来ず次の本審査にも進めなくなります。

事前審査の次は本申込〜本審査です。建物についてやローンを借りる人の各種書類を揃えて提出します。建物については、請負契約書や重要事項説明書といった書類。借りる人は源泉徴収票や印鑑証明書、住民票などです。

配偶者を連帯保証人にする場合や共有名義(収入合算)の場合はそれぞれの印鑑証明書や収入証明書も必要となります。

本審査は事前審査よりも慎重に審査が行われるので審査期間も事前審査より若干長くなります。事前審査を通過していても本審査が通らないというケースも稀にあるので油断は禁物です。本審査を通過したら金融機関と住宅ローンの契約を結び住宅の引渡と同時に借り入れとなります(融資実行)。

住宅ローンの審査に落ちる理由

必ずしも住宅ローンの審査を通る方ばかりではなく、残念ながら審査に通らない方もいるのが事実です。審査が通らない理由も様々ではありますが、いくつか事例を挙げてみます。ここに記載されている項目に一つでも当てはまる気がするという方も一度は相談をしてみてください。

すぐには審査が通らなくても数年待てば大丈夫になるケースもありますので、ご自身のことを知るためにもまずは相談することをお勧めします。

①指定信用情報に「異動」の文字が記載されている場合

「異動」とはクレジットカードの支払い延滞が61日以上あると書き込まれる可能性があります。この場合、公務員でも年収が高くても審査が通らない可能性があります。指定信用情報は個人でも入手することが出来ます。

「CIC:https://www.cic.co.jp/」「JICC:https://www.jicc.co.jp/」

②過去に借り入れが延滞した場合

特に消費者金融からの借り入れでしばしば延滞しているケースでは審査が通りにくい可能性があります。また、消費者金融からの借り入れをしているだけでも金融機関によっては借り入れが不可な場合もあります。

③返済負担率ギリギリの場合

返済負担率がギリギリで借り入れの申込をすると借りることは出来ても返済できるのか。という返済能力をみられるので審査がより厳しくなる場合があります。

④車のローンなどがある場合

審査が通らないわけではありませんが、こちらも返済負担率に含まれますので数百万円の自動車ローンなどがある場合は要注意です。また、住宅を検討している最中に自動車ローンを組んでしまって住宅ローンが組めなくなってしまったというケースもありますので、住宅を検討している場合は自動車ローンについても一旦住宅会社の営業担当者に相談してみてください。

⑤勤続年数が短い場合

住宅ローンの申込書には勤続年数が3年以上と記載されていることが多いですが、3年未満でも審査が全く通らないというわけではありません。しかし、嘘をついても健康保険証の加入日を確認するのでバレてしまいます。住宅を検討している且つ転職も検討しているという方も多くいらっしゃいますが、その場合も転職してしまってからでは住宅ローン審査が厳しくなってしまう場合があるので、事前に営業担当者へ相談してみましょう。

準備しておく書類と審査のポイント

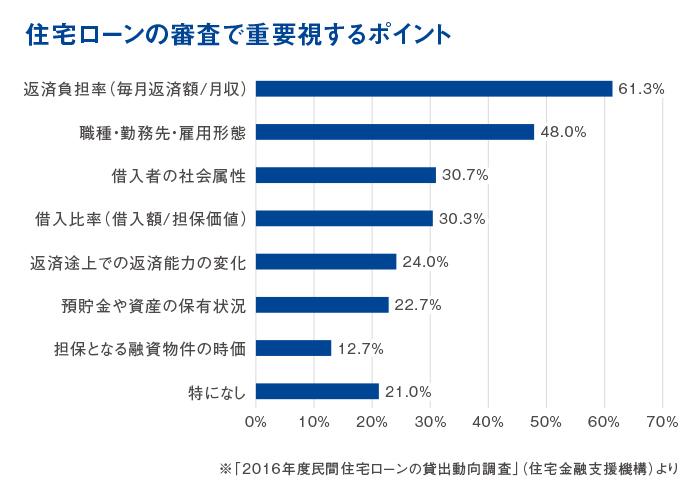

審査のポイントとしては、「年収と借入額との兼ね合い」が重要視されます。「総借入額が年収の何倍になるか」という点です。年間の返済額が年収の何割であるかを示すのが「返済負担率」です。

住宅ローンの場合は、総借入額は年収の7倍〜8倍が限度額と言われています。また、返済負担率は金融機関や年収にもよりますが30%〜40%程度です。

総借入額や返済負担率の中には、住宅ローン以外の借入額も含まれるため、他の借り入れがある場合は住宅ローンの審査が厳しくなる可能性があります。

住宅金融支援機構(https://www.jhf.go.jp/)の調べによると、返済負担率を重要視する金融機関が多いことがわかります。その他、職種・勤務先・雇用形態などもポイントとなります。

また、奨学金のことを聞かれることも多くなってきましたが、返済比率には影響しますが、延滞をしていなければ借り入れには大きく影響することはないでしょう。

勤続年数については3年以上が目安となりますが、転職したばかりなどの場合で勤続3年未満だからといって借り入れができないわけではないので、一度相談してみてください。

この他にも一人ひとりのケースで違いがあるのと、それぞれの方に合った住宅ローン商品がありますので営業担当者に隠さずに相談することをお勧めします。

住宅ローン以外の借り入れで見落としがちになるのが、スマートフォンなどの携帯端末の割賦払いです。本来端末代が10万円程度する商品を2年払い(24回払い)で月々の使用料金に上乗せして使用している方は多いのではないでしょうか。これも借り入れとみなされます。

また、クレジットカードを複数枚所持している場合、クレジットカードにキャッシング機能がついている場合があります。キャッシングを使用していなくてもこのキャッシング枠が借入額に含められるケースがあります。普段使わないクレジットカードは解約しておくことをお勧めします。

しかし、事前審査を通した後に解約などをする場合は、解約証明書を入手するなどが必要になるケースがありますので、営業担当者へ相談してみてください。

まとめ

住宅ローンの審査と言ってもまず自分たちがいくら借りることが出来て、月々いくらまでであれば返済していくことができるのか。ということを知らなければ始まりません。その上で審査の流れや必要な書類関係を準備していきましょう。

過去にクレジットカードの支払いが数日遅れてしまった、携帯電話の支払い遅延をしてしまったことがある。クレジットカードを5枚以上保有している、転職して3年未満である、など様々なケースがあるかと思います。また、配偶者の方に伝えていない過去があるという方もいらっしゃいます。

まずは、住宅ローンの相談をしてみてください。ほぼ毎日相談会を開催していますのでまずはお問い合わせしてみてください。自分たちにあった住宅ローンの流れを知り納得した失敗しない家づくりを一緒にしましょう。

また、下記のお問い合わせフォームからご相談いただくことも可能です。

ご予約いただければいつでも無料でご相談いただけるようになっています。ぜひ一度お越しください。

家づくり無料相談会をご希望の方は「お問い合わせ内容」の入力欄に希望日時をご記載ください。

お問い合わせ

flow

flow

life plan

life plan

knowledge

knowledge

column

column

structure

structure