知って得する注文住宅の税金のお話

※この記事は2018年5月に公開しましたが、2018年11月のすまい給付金制度改正及び2018年12月14日の政府与党の閣議決定(平成31年度与党税制改正大網)を受けて内容を2019年12月に一部改定しております。

住宅を検討していく中で、気に入った建物が見つかったら次に考えていかなければいけないのは「お金」のことです。お金のことと言っても様々な費用がかかります。

土地代や建物代以外に、保険や税金のことなども絡んできます。さらには、タイミングよく補助金などの制度もうまく活用できると良いですよね。

保険や税金は詳しく知っていると得をしたり、知らなかったら損をすることもあります。そこで今回は住宅にまつわる税金についてをお伝えさせていただきます。

家を建てるときにかかる税金

住宅を購入する一連の流れの中で、税金を納める場面は幾度もでてきます。一番多いのが「印紙税」です。「印紙税」を納める場面としては、土地・建物を取得する際の売買契約、工事請負、ローン契約などの場面です。

「印紙税」は契約書に記載された金額によって納める税額が決まり、契約書に収入印紙を貼付することで納税となります。

住宅購入資金を贈与されたり、土地を相続した時にかかってくる「贈与税」や「相続税」は資金計画の時点で関係してくる税金の種類です。

また、普段聞き慣れている「消費税」は土地にはかかってきませんが、建物代や仲介手数料などにはかかってきます。購入した土地・建物を登記する際に納める税金が「登録免許税」です。

下記は住宅に関係する税金の一覧です。住宅を建てる前に考えておかなければいけないのは、新居に引っ越したあとで支払いが発生する税金もあるということです。各種税金を納めるだけの貯蓄はしておかなければいけません。

| 種類 | 税率 | 特例 | 申告・納付 | |

| 印紙税 | 売買・請負・金消契約書 | 500万円超1,000万円以下→1万円 | 売買・請負契約書には軽減特例 | 印紙の貼付、消印による納付 |

| 1,000万円超5,000万円以下→2万円 | ||||

| 登録免許税 | 不動産登記 | 所有権保存0.4%→新築住宅0.15% | 銀行納付または印紙税納付 | |

| 売買による所有権移転2%(土地は1.5%)→中古住宅0.3% | ||||

| 抵当権設定0.4%→新築住宅0.1%、中古住宅0.1% | ||||

| 不動産取得税 | 不動産の取得(購入・建築など) | 4% | 住宅用・非住宅用に限らず土地は3%、建物は住宅用が3%、非住宅用は4% | 取得してから60日以内に申告 |

| 固定資産税 | 不動産の所有 | 1.4%(標準税率) | 新築住宅の軽減 | 4・7・12・2月に納付 |

| 住宅用地の軽減 | ||||

| 都市計画税 | 不動産の所有 | 0.3%(制限税率) | 住宅用地の軽減 | 固定資産税と一括納付 |

| 所得税(住民税) | 不動産の売却 | 分離課税 | 居住用の特別控除と買いかえ特例 | 確定申告 |

| 不動産の取得 | 総合課税 | 翌年2月16日~3月15日までに申告 | ||

| 住宅譲渡損失の繰越控除 | 一定の住宅の譲渡と買い替え | 還付・減額 | 確定申告 | |

| 当初1年間は損益通算し、それでも赤字が残る場合は、その後3年間繰越控除 | ||||

| 贈与税 | 不動産の贈与 | 贈与税の累進税率 | 配偶者控除の特例 | 翌年2月1日~3月15日までに申告 |

| 資金の贈与など | 住宅資金贈与の特例 | |||

| 相続時精算課税の特例 | ||||

| 相続税 | 不動産などの相続による取得 | (3,000万円+600万円×法定相続人の数)を超える場合に相続税の累進税率で課税 | 配偶者に対する相続税額の軽減 | 申告・納付期限は相続開始の日の翌日から10ヵ月以内。延期の特例あり |

| 住宅ローン減税 | 住宅の取得や住宅とともに取得する土地のローン | 還付・減額→10年間 | 確定申告 | |

| 住宅ローンの年末の借入残高 | 10年間最高400万円(500万円)の税額控除(ケースにより住民税も減税) | |||

| ↓ | ||||

| 一般住宅(最高4,000万円)×1%(年最高40万円) | ||||

| 認定長期優良住宅・認定低炭素住宅(最高5,000万円)×1%(年最高50万円) | ||||

| 投資型減税 | 住宅ローン減税を適用しない「認定長期優良住宅」「認定低炭素住宅」の取得 | 認定長期優良住宅の性能強化費用相当額 | 確定申告 | |

| →最高650万円×10%相当=65万円 の税額控除 | 最初の年で控除しきれない場合は翌年でも可 |

家を建てた後にかかる税金

住宅が完成し新居に引っ越しをして6ヶ月ほどすると、都道府県から納税通知書が届くのが「不動産取得税」です。居住用不動産の不動産取得税は実質非課税ですが、取得日から60日以内に市区町村への軽減の申請が必要になります。

「固定資産税」は住宅を取得した翌年から毎年かかってくる税金です。毎年1月1日現在不動産を所有している人が納税義務者となり市区町村に納めることになっています。

「都市計画税」は市街化調整区域内に土地・家屋を所有している人に課せられます。ともに、毎年5月上旬に納税通知書が送付されてきます。適用される税率が市区町村毎に違うのが特徴です。

なお、軽減措置の対象となるので一般住宅は新築時から3年間、長期優良住宅は5年間納税額が半額になります。

固定資産税と都市計画税は毎年かかるものです。資金計画の段階から住宅ローンの月々の支払いだけではなく、このような税金の支払い分までを計算しておかなければいけません。

実際にどのくらいの税金がかかってくるのかを下記の条件の場合で算出してみました。

【条件】

土地 850万円、土地の固定資産税評価額650万円

工事請負契約額 1,980万円、建物の固定資産税評価額 860万円

借入額 2,900万円、敷地 150㎡、延床面積 120㎡

| 取引 | 種類 | 軽減措置 | 通常税額と軽減税額 |

| 土地や住宅の取得に伴う税金 | 印紙税 | 〈標準税額〉 | ■土地 |

| 契約書の額面が500万円超1,000万円以下:1万円 | 10,000円▶5,000円 | ||

| 契約書の額面が1,000万円超5,000万円以下:2万円 | |||

| 〈軽減措置〉(※H30/4/1からH32/3/31まで) | |||

| 契約書の額面が500万円超1,000万円以下:5,000円 | |||

| 契約書の額面が1,000万円超5,000万円以下:1万円 | |||

| 登録免許税(所有権移転登記) | 〈標準税率〉土地:固定資産税評価額✕2% | ■土地 | |

| 〈軽減措置〉土地:2%が1.5%になる(※H31/3/31まで) | 170,000円▶127,500円 | ||

| 不動産取得税 | 〈標準税額〉土地・建物:固定資産税評価額✕3% | ||

| ※H33/3/31までの取得の場合 | |||

| 〈軽減措置〉土地 | ■土地 | ||

| 要件1:新築した住宅が「住宅の軽減措置」の要件に該当すること | 195,000円▶65,000円 | ||

| 要件2:次の1から3のいずれかに該当すること | |||

| 1)土地を取得してから3年以内にその土地に住宅を新築し、かつ、住宅が新築されるまでその土地を継続して所有していること。 (※この場合は誰が住宅を新築してもかまいません。) |

|||

| 2)住宅が新築される前に取得した土地を譲渡した場合、その土地を取得してから3年以内にあなたから土地を譲り受けたものがその土地に住宅を新築していること | |||

| 3)住宅を新築してから1年以内に、その住宅を新築したものがその住宅の敷地(土地)を取得していること。 | |||

| 軽減される額:次のいずれか大きい方の額を上限に税額が軽減されます | |||

| 1)4万5千円 | |||

| 2)住宅の床面積の2倍(200㎡限度)に相当する土地の価格の2分の1に3%を乗じた額 | |||

| 〈軽減措置〉建物 | ■建物 | ||

| 要件:住宅の延べ床面積(物置、車庫などを含みます。)が50㎡以上240㎡以下であること | 258,000円▶0円 | ||

| 軽減される額:一戸につき360,000円を上限に税額が軽減されます | |||

| 工事請負契約に伴う税金 | 印紙税 | 〈標準税額〉 | |

| 契約書の額面が1,000万円超5,000万円以下:2万円 | 20,000▶10,000円 | ||

| 〈軽減措置〉(※H30/4/1からH32/3/31まで) | |||

| 契約書の額面が1,000万円超5,000万円以下:1万円 | |||

| 登録免許税(所有権保存登記) | 〈通常税率〉固定資産税評価額✕0.4% | ■建物 | |

| 〈軽減措置〉(※H32/3/31まで) | 34,400円▶12,900円 | ||

| 0.4%が0.15%になる | |||

| 融資契約に伴う税金 | 登録免許税(抵当権設定登記) | 〈通常税率〉債権額✕0.4% | |

| 〈軽減措置〉(※H32/3/31まで) | 116,000円▶29,000円 | ||

| 0.4%が0.1%になる | |||

| 印紙税 | 〈通常税率〉契約書の額面が1,000万円超5,000万円以下:2万円 | フラット35 20,000円 | |

| 〈軽減措置〉なし | つなぎ融資 20,000円 | ||

| 不動産所有後の税金 | 固定資産税 | 〈通常税率〉 | ■土地 |

| 土地・建物:固定資産税評価額✕1.4% | 91,000円▶15,167円 | ||

| 〈軽減措置〉 | |||

| 土地:200㎡までは評価額が1/6になる | ■建物 | ||

| 建物:新築時3年間は評価額が1/2になる(居住用部分の120㎡まで) | 120,400円▶40,133円 | ||

| 都市計画税 | 〈通常税率〉 | ■土地 | |

| 土地・建物:固定資産税評価額✕0.3% | 19,500円▶6,500円 | ||

| 〈軽減措置〉 | |||

| 土地:200㎡までは評価額が1/3になる | ■建物 | ||

| 建物:なし |

25,800円 |

上記の例の場合、通常の税額だと、953,900円に対して軽減措置による税額が357,000円と、その差596,900円となります。軽減措置には期限があるため、都道府県・市区町村のホームページ等でも確認しましょう。

北海道ホームページ(http://www.pref.hokkaido.lg.jp/)

函館市ホームページ(http://www.city.hakodate.hokkaido.jp/)

北斗市ホームページ(https://www.city.hokuto.hokkaido.jp/)

知って徳する税金対策

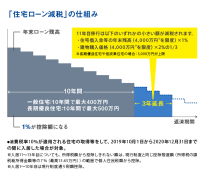

■住宅ローン減税について

住宅ローン減税についてはこちらの記事も参考にしてみてください。

住宅ローン減税制度とは、住宅を取得する際に住宅ローンを使用する方が大半ですが、金利負担の軽減を図るためにつくられた制度です。住宅取得から10年間毎年末の住宅ローン残高又は住宅の取得対価のうち少ない方の金額の1%が所得税から控除されます。

更に消費税率が10%へ引き上げにより控除期間を3年延長するという税制措置があります。

住宅ローン減税制度は下記のように拡充されています。

| 適用期日 | 平成26年4月 |

| ~平成33年12月※1 | |

| 最大控除額(10年間合計) | 400万円※2 |

| (40万円×10年) | |

| 控除率、控除期間 | 1%、10年間 |

| 住民税からの控除上限額 | 13.65万円/年 |

| (前年課税所得×7%) | |

| 主な要件 | ①床面積が50m2以上であること |

| ②借入金の償還期間が10年以上であること | |

| 延長期間(11年目〜13年目) | 住宅借入金等の年末残高(4,000万円※を限度)×1% |

| 建物購入価格(4,000万円※を限度)×2/3%(2%÷3年) |

※1平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※2長期優良住宅、低炭素住宅の場合はそれぞれ300万円(~平成26年3月)、500万円(平成26年4月~平成33年12月)。

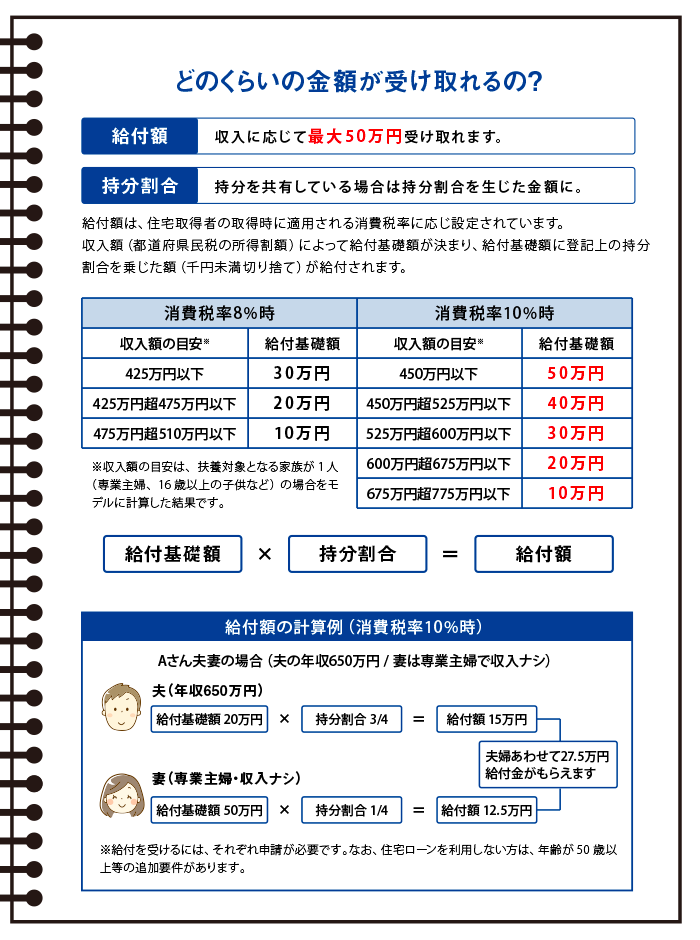

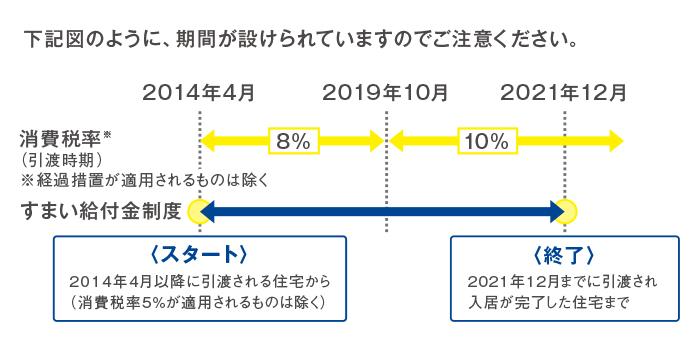

■すまい給付金について

すまい給付金とは、消費税率引き上げによる住宅取得者の負担を緩和するために創設された制度です。前述の住宅ローン減税は所得税等から控除する仕組みですが、収入が低いほど緩和される効果が小さくなってしまいます。

すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に得られない収入層に対して、住宅ローン減税と併用して消費税率の引き上げによる負担の軽減を図るものなので、収入によって給付額が変動します。

消費税率が8%の期間に契約をされている場合は最大30万円の給付を受けることができました。消費税率が10%の期間に契約をされた場合は最大50万円の給付を受けることができるように拡充しました。

また、給付対象者も年収の目安が775万円以下まで拡大しました。

◎消費税率8%の場合

・収入額:425万円以下→30万円

・収入額:425万円超475万円以下→20万円

・収入額:475万円超510万円以下→10万円

◎消費税率10%の場合

・収入額:450万円以下→50万円

・収入額:450万円超525万円以下→40万円

・収入額:525万円超600万円以下→30万円

・収入額:600万円超675万円以下→20万円

・収入額:675万円超775万円以下→10万円

※収入額は扶養対象となる家族が1人(専業主婦、16歳以上の子供など)の場合をモデルに試算した結果を表記しています。

すまい給付金の申請は確定申告とは別で入居後すぐに行うことができます。申請期間は建物の引き渡しから1年3ヶ月以内となっております。

また、住宅ローン減税と併用することができますので、詳しくは営業担当者に相談をしてみてください。

住宅ローン減税制度及びすまい給付金制度については専用のホームページ(http://sumai-kyufu.jp/)で申請の流れなどがまとめられていますのでご確認ください。

まとめ

今回は、住宅を取得するとかかってくる税金についてをお伝えしました。住宅を取得するまで支払ったことがない税金や内容をよく知らないと軽減措置を受けられない内容だったりします。

家づくりはわからないことが本当に多いですよね。土地と間取り・外観といった見える部分だけではなく、しっかりと税金のことも学んでお得に家づくりをしましょう。

さらによく知りたい方は、家づくり相談会へお越しください。ビアスワークスでは、4つの住宅商品を展開しています。それぞれ商品の特徴があり仕様も違うため価格もことなります。その中でも予算を出来る限り抑えたいという方向けの商品も展開しています。ほぼ毎日相談会も開催していますのでまずはお問い合わせしてみてください。

また、下記のお問い合わせフォームからご相談いただくことも可能です。

ご予約いただければいつでも無料でご相談いただけるようになっています。ぜひ一度お越しください。

家づくり無料相談会をご希望の方は「お問い合わせ内容」の入力欄に希望日時をご記載ください。

お問い合わせ

flow

flow

life plan

life plan

knowledge

knowledge

column

column

structure

structure