注文住宅で重要な資金計画の立て方

マイホームをいろいろ検討していくなかで気になるのがお金のことですが、どのようにしたら自分たちに合った家づくりができるかは営業担当者がきちんと「資金計画」をしてくれるかどうかです。この資金計画というのは言葉の通りで、単に見積金額を説明するだけではないのでご注意してください。

建物金額・諸費用などの金額が記載された見積書をいきなり説明されても、実際に自分が何千万円もの住宅ローンを組んで約35年間月々支払いをしていくイメージがつくでしょうか?

単純に住宅ローンが家賃の代わりになるわけではなく、住宅ローンを組むことで今まで支払っていた生命保険を見直して月々の家計の支出が減ったという方もいらっしゃいます。

お子様がいる家庭の場合は、教育資金が何年後にいくらくらい必要になるということも重要になりますよね。お金に関するトータルのライフプランを設計しながら、納得した住宅ローンを組むことが出来て初めて資金計画といえます。

全てのお客様が住宅を購入するためにライフプラン設計を見直すとは限りませんが、ビアスワークスではこのようなライフプランを含めた資金計画を専任のファイナンシャルプランナーがいるので実施することができます。

ここでは、住宅資金に関する内容をお伝えしていきます。

注文住宅に必要な資金の総額

以前の記事

でもお伝えしているとおり、住宅を建てる際にかかってくる総費用は「土地」「建物」「諸費用」という大きく3つの種類があります。

まず土地ですが、人気のエリアや公共交通機関が近かったり再開発などで商業施設が近隣にある場合などは土地価格は高くなります。反対に、郊外に出ると土地の価格は比較的安くなります。また土地の広さが大きければ高くなりますし、小さければ安くなります。

函館の場合でも200万円台〜1,000万円を超えてくる土地もあります。また、人気の土地はすぐに買い手がついてしまい、欲しいなと悩んでいる間に売れてしまうケースもありますのでご注意ください。

人気のエリアにある土地だけど相場より安い土地も存在します。この場合は、土地以外に費用がかかるケースが多いのでこちらもご注意してください。

土地選びのポイントはこちらの記事も参考にしてみてください。

土地には消費税がかかりません。消費税というのは「消費されるものに対して課税されるから」です。建物は居住し続けることで消費されますが、土地の場合は消費されないものになるため非課税になります。

次に建物ですが、建物価格も大きく分けて2種類があります。「本体工事費」と「付帯工事費」です。本体工事費に含まれるもの、付帯工事に含まれるものをしっかりと確認してください。

本体工事と付帯工事についてはこちらの記事も参考にしてみて下さい。

住宅会社によってどんな項目までが含まれているかという点に違いがあるからです。本体工事費を安く見せるためにオプション価格として別で提示するケースや、オプション価格も本体工事費という項目で提示するケースがあるため、同じ30坪の家の価格を比較するなどの際には注意が必要です。

お客様からよく、A社とB社を比較したときの金額に違いがあるので悩んでいるというお話を聞くことがあります。どのような金額が含まれているかを知らないまま比較していると、実際にはあとからオプション費用がたくさんかかったという方や、あとから自分で購入したので結果高くなった。という方もいます。

なので、しっかりと見積り金額の内容を確認して自分自身が納得した上で家づくりを進めることが重要です。

また付帯工事費に含まれる地盤改良費などは、実際に土地を購入した後に調査をしてどのくらいの金額がかかるかが分かります。事前に周囲の情報などをハウスメーカーは調べることができるため、事前に確認をしましょう。

土地から購入する場合で、土地代が相場よりも安くて希望のエリアの土地を購入できたと思っていても、地盤改良などで費用が上乗せされ結果高くなってしまうこともあります。

このようなことができるだけ起こらないためにも、建築を希望している住宅会社の営業担当者と一緒に土地選びをすることをお勧めしています。住宅会社の営業担当者はお客様がどのような家を希望しているかを知っています。

その希望している家が本当に選んだ土地に建てることが出来るかどうか。また、日当たりなど周辺の住環境を踏まえてプランニングをすることができますので、住宅会社に土地選びも一緒にお願いしましょう。

住宅会社に行く前に不動産会社で土地を買ってしまったという方もいらっしゃいますが、稀に希望している家を建てることができない土地だったりすることがあります。

不動産会社はどのような家を建てるのか知らないので、希望して購入した土地に希望している家が建てられないという残念なケースもあります。

諸費用に関しては、総予算全体の5%〜10%を占めています。こちらも何が含まれているかを事前に確認する必要はありますが、どんな住宅会社で家を建ててもかかる費用になります。

諸費用は100万円という会社もありますし、200万円という会社もあるかと思います。住宅会社によって諸費用も若干内容や金額に差がありますので、どのような項目が含まれているかを確認することが大事です。

上記のことをまとめると、土地が800万円、建物が1,900万円、諸費用が250万円だとすると、総費用は2,950万円という計算になります。土地と建物のどちらに比重をおいて家づくりをするかで大きく総費用は変わってきますので、しっかりと事前に家族会議を実施しておくことをお勧めします。

土地のエリアも建物の希望も妥協したくないけど、予算には限りがある。という方が多くいらっしゃいます。そんな時は、「なぜ家を建てようと思ったのか」という動機に立ち戻ってみて下さい。そしてご夫婦(ご家族)で家づくりの優先順位を話し合うことが重要です。

このようなシートを使って、ご夫婦の家に対する優先順位を書き出すと意外とご夫婦間でも優先順位が違うことが多くあります。どちらの意見も大事にしていきたいですが、この意見の中でも資金に関係することに関しては優先順位をつけていかなければいけません。

優先順位をつけて資金計画を立てていかなければあれもこれもという間に予算オーバーしてしまいます。また、そもそも自分たちが家を建てたいと思った動機も忘れがちになってしまいますのでこちらも忘れないようにする必要があります。

注文住宅のお金に関する失敗談

注文住宅を建てる際に重要な資金計画ですが、資金計画をきちんとして自分たちが納得した形になったけど、実際に住宅ローンの支払いなどが始まってからちょっと失敗したなーという方も中にはいらっしゃいます。

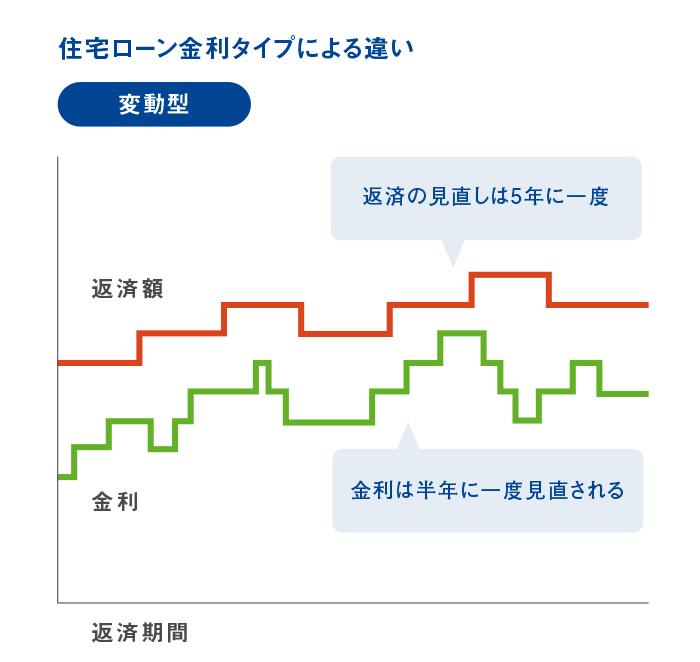

例えば、住宅ローンの金利には大きく分けて変動型と固定型がありますが、単純に毎月の支払い返済額が住宅ローンを完済するまで変わらない固定を選んだ人の場合です。

住宅ローンの金利についてはこちらの記事を参考にしてください。

金利の種類や住宅ローンの商品もある程度勉強して理解して自分たちは金利が変動してしまうことで家計が苦しくなることが少しでも考えられるのは怖かったので、納得して住宅ローンを全期間固定で借りることにしたけど、ここ数年低金利が続いていてたので初めから変動金利型を選択しておいてちょっとでも月々の返済額を抑えればよかった。という方もいらっしゃいました。

このケースでいうと、自分たちで納得した上で選択したのに後悔してしまうことになったという事例です。金利の動きについては誰にもわからないので、上がるかもしれないけど上がらないということもあります。

人によっては一部の決まった住宅ローン商品しか選択できないという方もいらっしゃいます。住宅ローンにも諸条件がありますので、使うことが出来る人とできない人がいます。こちらに関しては営業担当者に詳しく聞いて自分たちにあっている商品を提案してもらって下さい。

お金に関する失敗をしないためにも、きちんとした資金計画をしなければいけません。ほんのちょっとでも後悔をして失敗したと感じたときに、例えば担当していた営業担当者のことを悪く思うこともあるかもしれません。しかしそう思ってしまったら関係性が悪くなってしまうだけですよね。

自分たちの生活とお金のことを真剣に考えてくれているかどうかも資金計画をしていく上では重要です。家の購入資金のことだけとなってしまわないように注意して下さい。

住宅ローンの種類と選択

住宅ローンについては や という記事の中でも紹介していますが、自分にあった住宅ローンの種類を選択して、お得に借りることをお勧めします。

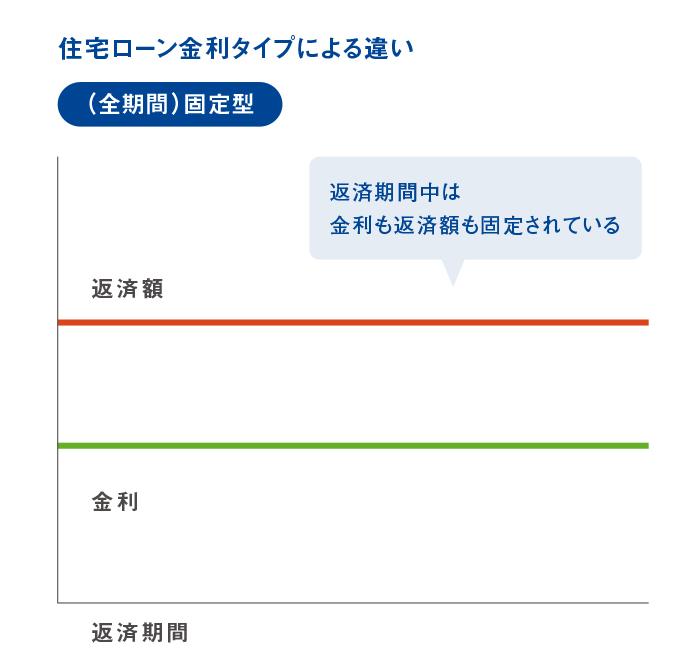

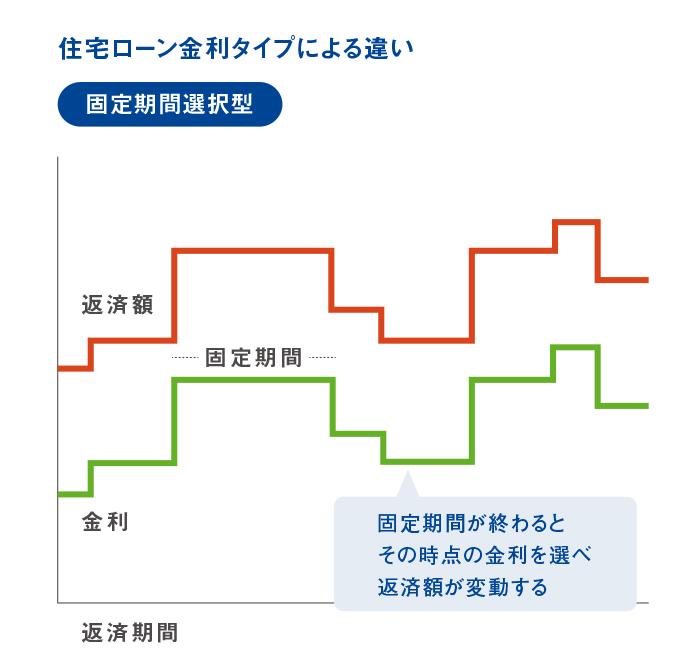

住宅ローンには金利が大きく分けて3種類あります。「変動金利(変動型)」「固定金利(固定型)」「固定期間選択型」の3種類です。

それぞれの金利にはメリットとデメリットが存在していて、変動型の場合は金利が低いことが最大のメリットです。デメリットとしては、金利が変動することです。固定型の場合は、金利の変動がなく一定であるので家計管理がしやすい点がメリットです。

また、デメリットとしては変動型と比べて金利が高いことです。固定期間選択型は、固定期間が終了すると金利が変動していくので固定期間終了後に金利があがっていると、返済額もあがってしまうので注意が必要です。

これらの金利の種類を知った上で、どれだけお得に住宅ローンを借りることができるかを考えておきましょう。

「店頭金利」と「優遇金利」という言葉があり、この違いと優遇金利を受けるための諸条件をしっかりと把握しておきましょう。

店頭金利とは各金融機関で定めている金利のことを言います。優遇金利とは一定の諸条件をクリアすると店頭金利から金利が引き下げられる金利のことを言います。

この優遇金利をうまく受けて、金利が引き下げられた状態で住宅ローンを借りると家計にも負担が少なくなりますよね。

優遇金利を受けるための条件には下記のようなものがあります。

・給与振込の取引実績があることまたはこれから取引予定であること

・利用金融機関発行のクレジットカードを所有していることまたは所有予定であること

・インターネット手続きの場合であること

・公共料金の引き落とし指定をしていること

条件や引き下げ幅や引き下げ期間は金融機関によって違いがありますので事前に確認をして、自分たちに合った住宅ローンを選んでください。そうすることで、月々の返済負担が変わってきます。ちょっとした違いで資金計画にも大きく影響してきますので注意が必要です。

資金計画のシミュレーション

住宅購入にかかる費用と住宅ローンの関係は密接に関係してきます。建物の仕様が高い場合に使える住宅ローン商品などもあるためです。

また自己資金やボーナス支払いをするのかどうかにもよって大きく変わってきます。現在では金利が1%前後と非常に低金利ですが、30年ほど前は金利が5%前後だった時代もありました。現在住宅を購入しようとしている方の親御さんの世代だと、頭金(自己資金)を貯めてから住宅購入をしないと住宅ローンは大変だ。という時代もありました。

しかし現在は、前述したとおり金利が1%前後と低金利ですので、住宅ローンを自己資金0円で借りても完済時の金利は30年ほど前に比べると少なくすみます。

例えば、土地:600万円、建物工事1,600万円、付帯工事200万円、諸費用200万円=2,600万円(税込)という住宅を購入した場合の返済シミュレーションですが、自己資金なし、ボーナス払いなし、提携銀行3年固定、40年返済、金利0.5%の場合だと、月々の支払いが59,775円となります。

28坪3LDKで約95㎡の家を買っても月々支払いが5万円台で収まるシミュレーションになります。3人〜4人家族でも十分な広さの家です。例えば現在の家賃が6万円で駐車場で1万円かかっていたとした場合、一戸建ての住宅を購入したほうが月々の支払いは抑えることができることになります。

この他、住宅ローンを組む場合は団体信用生命保険に加入しなければいけないので、現在契約している生命保険のプランを見直したり、ということで月々の家計の出費がトータルでどれだけ増減するかということをシミュレーションしてみましょう。

お金以外に気をつけなければいけないこと

北海道で多いのが、エアコンを設置するかどうかということで悩まれる方が多くいらっしゃいます。新築住宅の場合エアコンを設置している方が増えてきましたが、未だに設置しない方もいらっしゃいます。

エアコンが体に合わない方や、北海道の夏は短いから使わない。電気代がかかるからいらない。など設置しない理由は様々ですが、近年の北海道の夏は30度を超える日が数日続き、熱中症で亡くなってしまう方もいるというニュースを連日見ます。

猛暑が続くとエアコンを設置していなかった方は後悔しています。エアコンをやっぱり設置したいからという方もいらっしゃいますが、夏場のエアコン設置業者は多忙ですので、すぐに設置されて快適に暮らせるというわけにもいかないのです。

このように、実際に困り事が起きたときに後悔してしまうケースもあります。新居で生活を初めてみてやっぱりイメージと違ったなと思うこともあるかと思いますが、そうならないためにも自分たちがどのような暮らし方を新居でするのかというイメージを営業担当者に伝えて、自分たちの理想の家づくりをしてください。

まとめ

失敗しないための資金計画の立て方としては、まずは資金計画をしっかりとすることです。住宅だけの見積を眺めるのではなく実際に月々の支払いに換算した時の、家計全体の支出がどうなっていくのかということです。

また、住宅購入に関わる費用の内訳をしっかりと把握することです。どの項目にどれだけの費用がかかってくるのかということを知っていなければ、月々の支払いが苦しくなってせっかく購入した家を手放さなければいけなくなる場合もあります。

住宅ローンの種類や優遇金利といった自分たちにあった住宅ローン商品をみつけて、お得に借りる方法がないかを営業担当者に相談しながら進めてください。

最後にしっかりとシミュレーションをすることです。多くの人は、建物の価格だけで総予算に収まるように調整しようとしますが、月々の支払額から逆算すると住宅ローンの選択を変えるだけでも予算内に収まるケースもありますので、ぜひ相談しながら進めてみてください。

ビアスワークスでは土地・建物・お金に関する相談ができる家づくりセミナーを開催していますのでお気軽に参加してみてください。土地選びのコツや間取り選びのポイントをお客様一人ひとりに合わせてご説明させていただきます。

また、下記のお問い合わせフォームからご相談いただくことも可能です。

ご予約いただければいつでも無料でご相談いただけるようになっています。ぜひ一度お越しください。

家づくり無料相談会をご希望の方は「お問い合わせ内容」の入力欄に希望日時をご記載ください。

お問い合わせ

flow

flow

life plan

life plan

knowledge

knowledge

column

column

structure

structure